Formation zoom sur le secteur de l’audit interne et du contrôle de gestion Entreprise sans

Les principes des audits internes. L'audit interne est l'outil le plus répandu pour vérifier, évaluer et améliorer la performance d'un système de management (qualité, sécurité, environnement) ou d'un système de management intégré. Son objet n'est en aucun cas de trouver les points faibles du personnel. Il est entré dans la vie.

Pourquoi et comment épouser le métier d'auditeur interne

Contrôle interne. KPMG peut aider aux contrôles et procédures de divulgation et évaluer l'efficacité du contrôle interne de l'information financière - CIIF. Les chefs de direction et les directeurs financiers des sociétés ouvertes canadiennes, exception faite des émetteurs émergents, doivent attester l'efficacité des.

Audit interne du système des contrôles internes en matière de rapports financiers Canada.ca

L'audit interne s'appuie sur une approche systématique et méthodique d'évaluation des pratiques, de contrôle interne et de gestion des risques au sein de l'entreprise. Pour exercer leur mission, les auditeurs internes peuvent s'appuyer sur le Cadre de Référence International des Pratiques Professionnelles (CRIPP) de l'audit interne approuvé par l'Institute of Internal Auditors.

Audit des systèmes d'information renforcez votre contrôle interne Aca Nexia

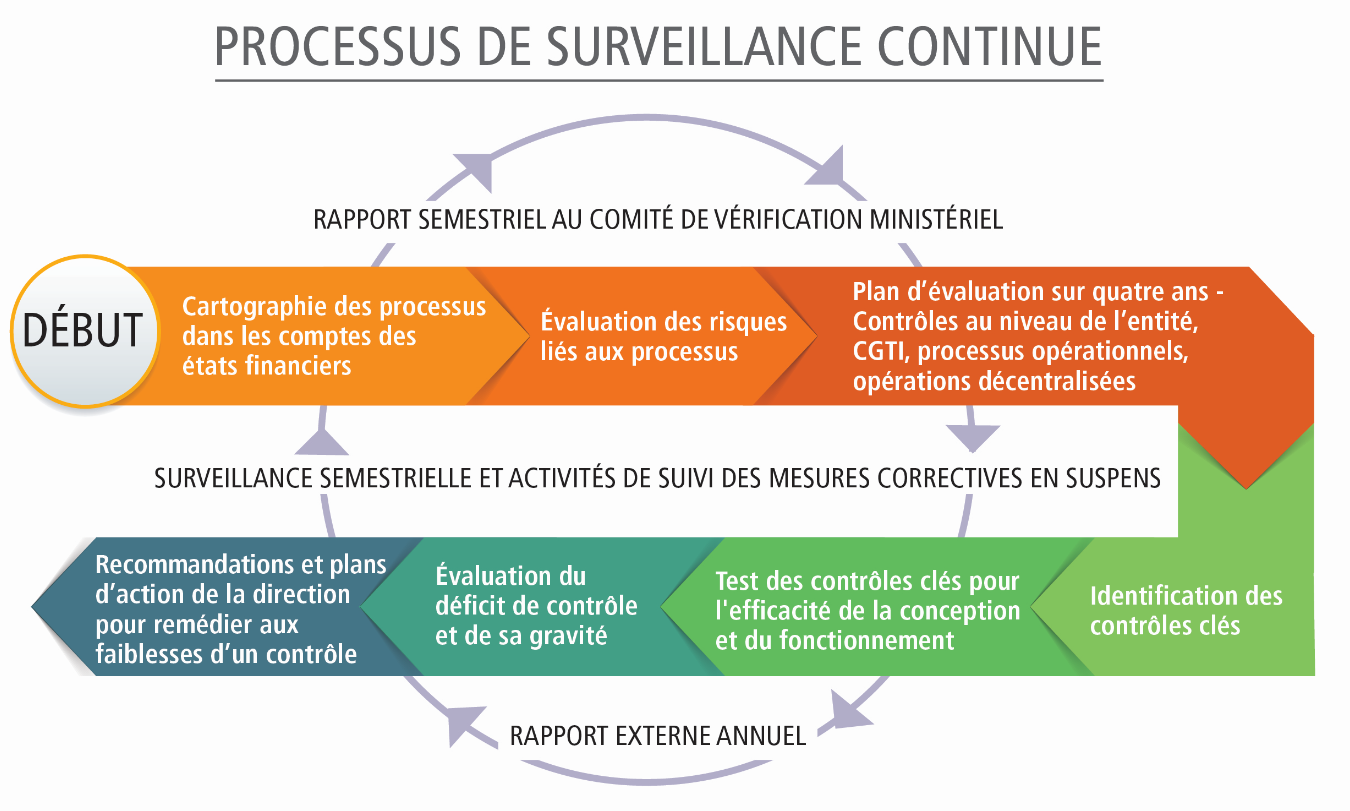

Politique sur l'audit interne. Dans la Politique sur l'audit interne, on établit les responsabilités des administrateurs généraux des petits et grands ministères qui s'appliquent à l'audit interne, ce qui contribue à la saine gestion des risques ainsi qu'aux processus de contrôle et de gouvernance; on y établit aussi le rôle et les.

CREER ET PILOTER UNE ENTREPRISE AUDIT CONTROLE INTERNE

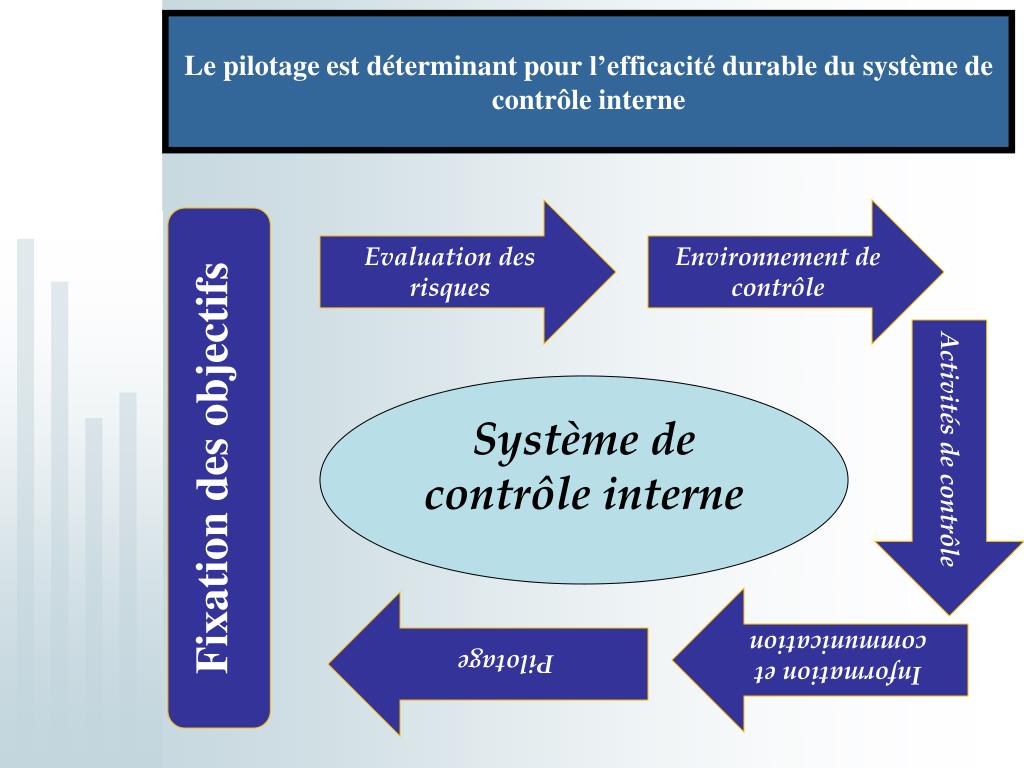

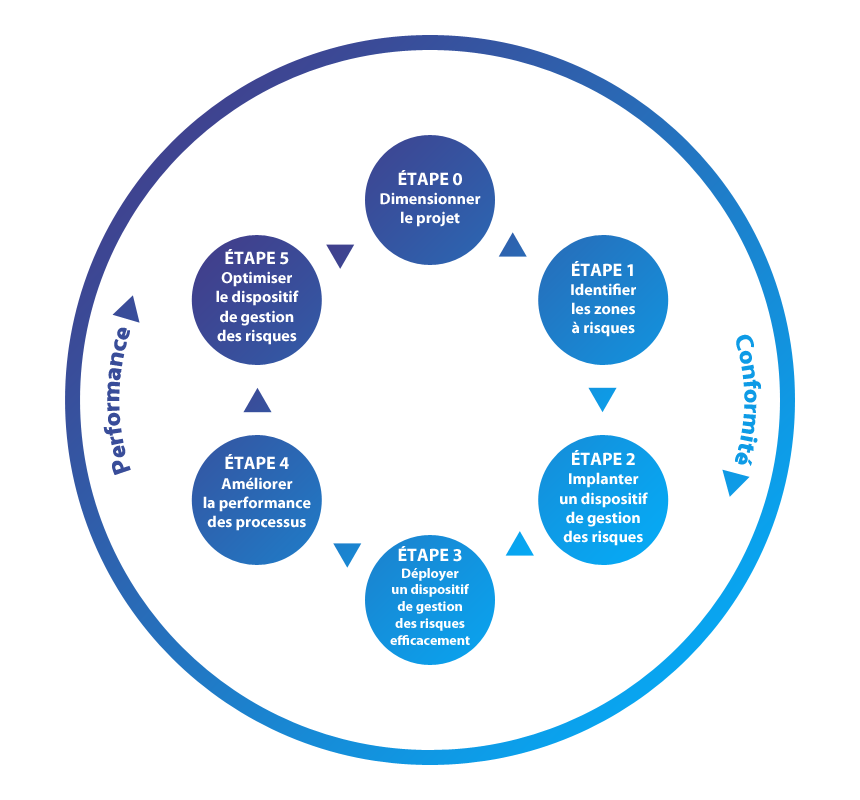

Les référentiels et les processus encadrant l'environnement de gestion des risques et de contrôle interne. La fonction contrôle interne. Les fonctions audit interne, conformité et les autres acteurs du dispositif. Les activités d'évaluation, de suivi et le reporting sur le fonctionnement du contrôle interne.

les bases du contrôle interne comprendre les concepts et les enjeux

L'audit interne, également appelé « audit de première partie », est un processus consistant à apporter à une entité l'assurance de la maîtrise de ses opérations et des conseils pour les optimiser. L'audit interne peut se réaliser au sein de toutes les entreprises, publiques ou privées, quelle que soit leur taille.

exemple planning audit interne

Audit interne des technologies de l'information. Agir en tant qu'expert, ou dans le cadre de la fonction d'audit interne impartie ou co-impartie, pour aider les organisations à évaluer et à atténuer les risques liés aux TI, aux applications, aux réseaux et à l'infrastructure. InControl de Deloitte. La surveillance continue.

Télécharger Audit interne et controle de gestion

L'IFACI, une association affiliée à l'IIA. L'IFACI participe activement à l'évolution des professions de l'audit et du contrôle internes. Il s'agit du chapitre français de l'IIA (The Institute of Internal Auditors). A ce titre, l'IFACI s'appuie sur un réseau de plus de 225 000 professionnels dans 160 pays !

PPT Le pilotage du système de contrôle interne démarche outils et rôle de

L'audit interne en revanche est une activité qui a lieu à postériori et de façon ponctuelle. De plus, si l'audit interne a pour but la prévention des risques, le contrôle interne quant à lui est une mesure de détection d'irrégularités au sein de l'organisation. Le contrôle interne concerne l'ensemble des parties prenantes.

Audit et contrôle interne Emerson Audit & ConseilEmerson Audit & Conseil

L'audit interne donne des points de vue et agit comme un catalyseur permet-tant à la direction et au Conseil de mieux comprendre les processus et les structures de gouvernance. Pour l'IIA, la mise en perspective de la gouvernance, des risques et des dispositifs de contrôle par l'audit interne suscitent des changements

des activités d’audit interne dans les différentes autorités publiques belges

Les contrôles de type préventif visent à éviter les erreurs et irrégularités. Les contrôles de détection visent à identifier les erreurs et irrégularités survenues afin d'y apporter les corrections appropriées. Les contrôles compensatoires offrent une assurance raisonnable lorsque le manque de ressources ne permet pas la mise en.

LOUBNA IDBARKA LE CONTROLE INTERNE

Contrôle interne et audit : maîtrisez vos processus. Le contrôle interne jouit parfois d'une mauvaise réputation : formalisme excessif et chronophage, manque de confiance dans le travail des salariés. Pourtant, le contrôle interne est un moyen efficace de la maîtrise des risques d'une entreprise qui donne une assurance raisonnable de.

Contrôle interne et contrôle de gestion quelle différence

Le contrôle interne est un processus transversal continu. Il est intégré aux missions opérationnelles quotidiennes de chaque salarié. L'audit interne est au contraire une opération ponctuelle, neutre et objective, réalisée a posteriori à la demande de l'équipe dirigeante.

Audit interne pour vérifier votre système de management par un consultant et auditeur MDC Qualité

Au terme de ce microprogramme en audit interne, contrôle et gestion des risques, vous serez apte à évaluer les processus opérationnels et stratégiques, de gestion des risques, de contrôle et de gouvernance d'une organisation et à formuler des recommandations pour les améliorer.

Audit Interne et Contrôle Interne Les Différences clés YouTube

Sous la responsabilité du Secrétariat du Conseil du trésor, la directive vise à instaurer un cadre de gouvernance pour la fonction d'audit interne, au sein des ministères et des organismes, dans le but de renforcer les saines pratiques de gestion et de contribuer à l'amélioration de leur performance. La directive a pour objectifs.

Audit et contrôle interne Groupe Fidurevision

En mai 2009, l'Organisation de Coopération et de Développement Économiques (OCDE) a lancé un projet sur le thèmede l'audit et du contrôle internes . L'objectif du projet était d'examiner le rôle du contrôle et de l'audit internes en tant qu'outils permettant de préserver l'intégrité dans le secteur public.

- Désert De Pierres En 3 Lettres

- Jujutsu Kaisen Scan 240 Vf

- Bucket List Of The Dead Vostfr

- Patinoire La Salle Les Alpes

- Piscine Municipale Isabelle Jouffroy Avenue élie Vignal Caluire Et Cuire

- Le Grand Orchestre Du Splendid Anciens Membres

- Ou Mettre Son Telephone Quand On Court

- Lettre 48 Si Mauvaise Adresse

- Chélidoine Verrue Ou En Trouver

- Prix Azote Liquide Au Litre