BlackScholes Equation Equations That Changed the World

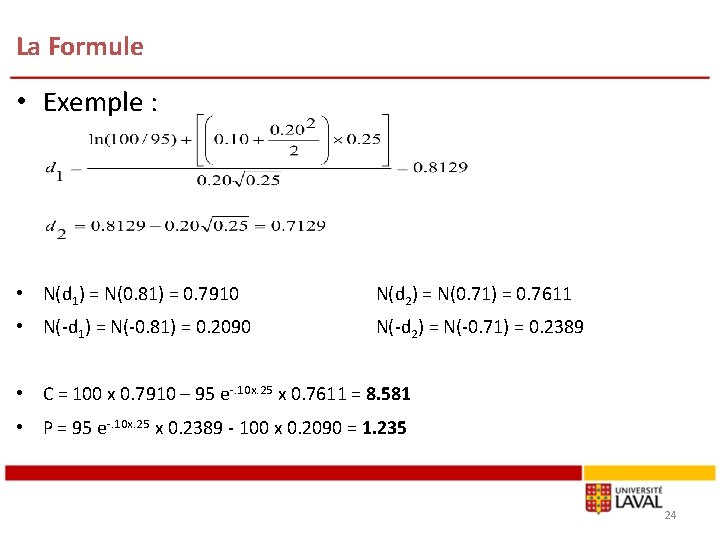

T et K. Elle donne effectivement toutes les informations nécessaires pour suivre une stratégie appelée la stratégie de couverture, qui consiste à placer régulièrement une partie de son portefeuille dans l'actif risqué, et l'autre partie dans l'actif sans risque. La formule de Black-Scholes

Black Scholes Model Explained (2023) Complete Guide

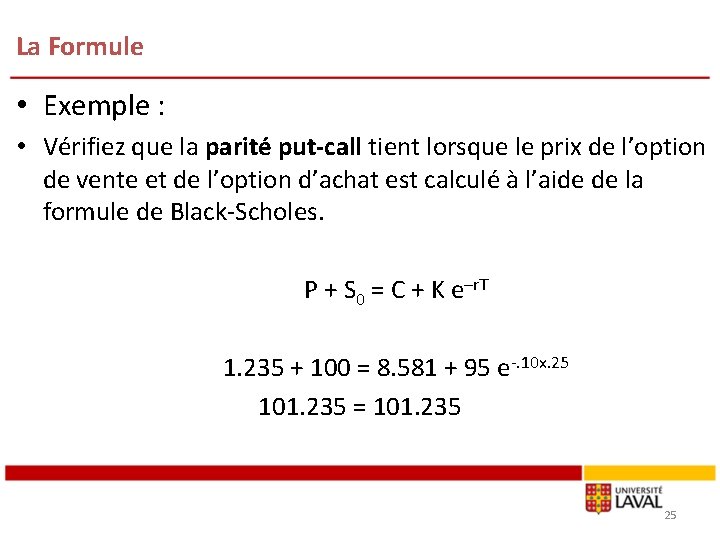

Merton et Scholes reçurent en 1997 le "prix Nobel d'économie" pour leurs travaux (Fisher Black était, lui, malheureusement mort en 1995). Formule de Black-Scholes. La formule de Black-Scholes permet de calculer la valeur théorique d'une option à partir des cinq données suivantes : la valeur actuelle de l'action sous-jacente

/BlackScholesMerton-56a6d22e3df78cf772906866.png)

Black Scholes Equation Explained Tessshebaylo

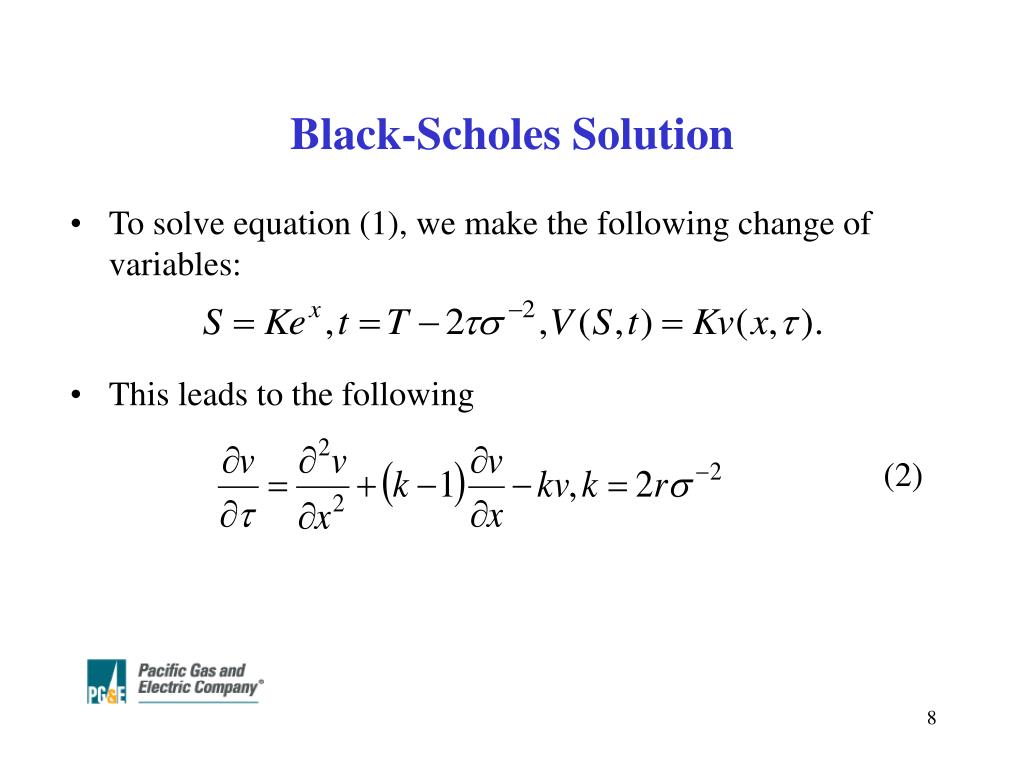

il s'agit de la résolution d'une EDS dite de Black-Scholes, par utilisation d'un processus de transformation de C^{1,2} ([0,T]×|R).#préoccupations et autres.

09 Black Scholes Chapitre 14 et 16 Hull

Summary. Introduction. In this chapter we derive the celebrated Black-Scholes formula, which gives - under the assumption that the price of a security evolves according to a geometric Brownian motion - the unique no-arbitrage cost of a call option on this security. Section 7.2 gives the derivation of the no-arbitrage cost, which is a.

Entenda o Modelo BlackScholes Nelogica Sistemas de Software

Nous sommes en 1997 lorsque Robert Merton et Myron Scholes reçoivent le prix Nobel de sciences économiques pour leurs travaux. Décédé deux ans plus tôt, Fisher Black n'est pas éligible à cette récompense malgré ses nombreuses contributions, son nom figurera tout de même en première place d'un des modèles les plus célèbres et les plus controversés du monde de la finance : le.

5. BlackScholes Formula (Derivation) (a) Let φ To...

BLACK_SCHOLES is a C++ library which demonstrates several simple approaches to the valuation of a European call using the Black-Scholes equation, by Desmond Higham. Licensing: The computer code and data files described and made available on this web page are distributed under the GNU LGPL license. Languages: BLACK_SCHOLES is.

Black Scholes Model Explained (2023) Complete Guide

Black Scholes Model: The Black Scholes model, also known as the Black-Scholes-Merton model, is a model of price variation over time of financial instruments such as stocks that can, among other.

PPT BlackScholes Equation PowerPoint Presentation, free download ID5492109

This tutorial will walk through how to calculate the Black Scholes Merton (BSM) model option price in Python. We are going to use two libraries for the calculation: scipy and numpy. Type the following in a command prompt to install them. pip install scipy numpy The Black Scholes Formula. We are going to use a simplified formula and assume no.

Le modèle de Black et Scholes PDF Free Download

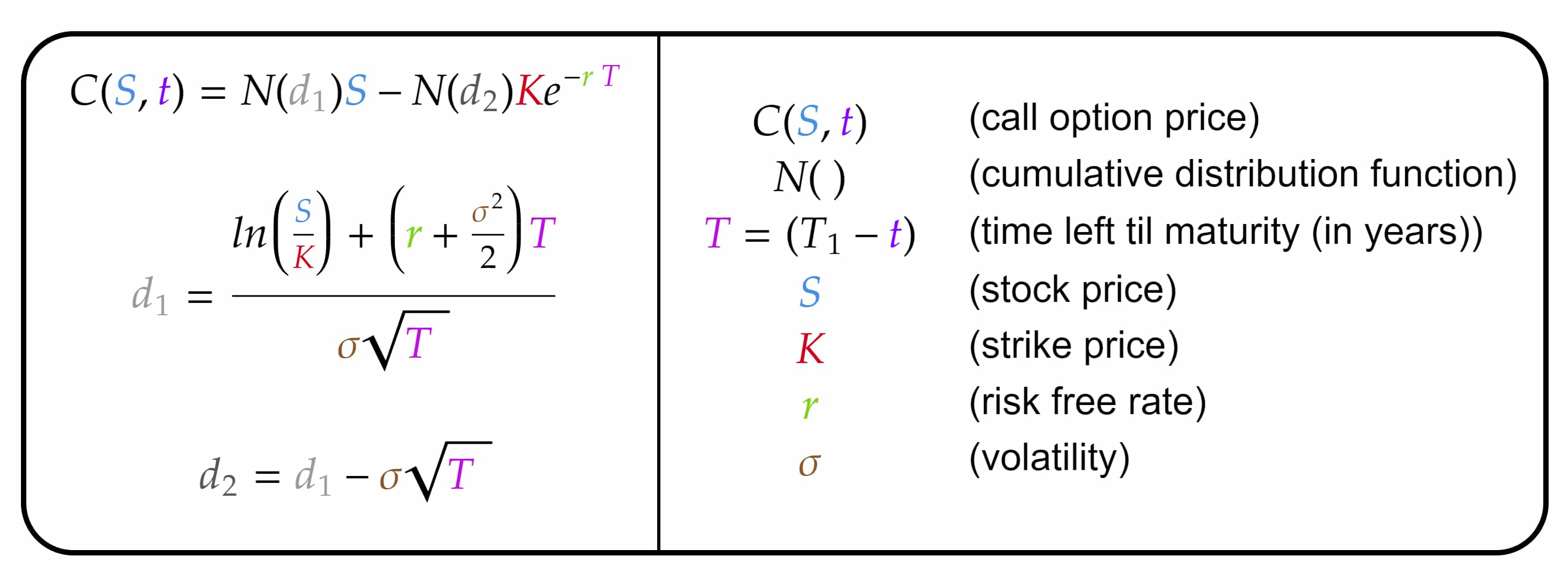

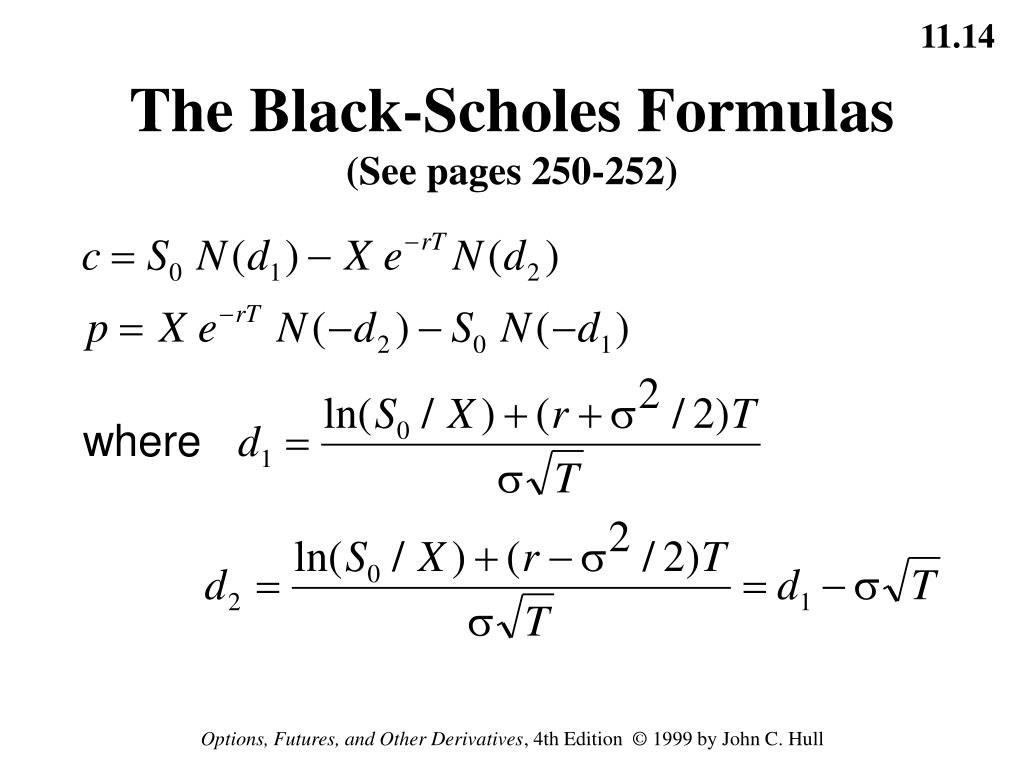

la formule de Black-Scholes et expliquer les facteurs N(d1)etN(d2). Il montreaussicommentlesmod`elesbinomiauxdesprixd'optionsd'uneetde plusieursp´eriodespeuventˆetreexprim´esd'unefa¸contellequ'ilsimpliquent desanaloguesdeN(d1)etN(d2)quiontlamˆemeinterpr´etationquedansle mod`eledeBlack-Scholes.

Le modèle de Black et Scholes PDF Free Download

The Black-Scholes formula for a European call or put. The upshot of Section 4 is this: the value at time t of a European option with payoff f(s T) is V(f) = e−r(T−t)E RN[f(s T)]. Here E RN[f(s T)] is the expected value of the price at maturity with respect to a special probability distribution - the risk-neutral one.

The Black Scholes Model Explained Bút Chì Xanh

discret par des exponentielles continues, et par consequent, nous dériverons une formule donnant les valeurs des options qui généralisera la formule de Black et Scholes. Abstract We show how a discrete random variable on a finite probability space endowed with a binomial distribution may be close to a random variable on

Gamma of Black Scholes Price Derivation and Intuitive Explanation YouTube

`a la fronti`ere des math´ematiques et de l'´economie, qu'est la Finance. Plus pr´ecisement l'objet de ce papier est de pr´esenter la c´el`ebre formule de Black et Scholes sur le prix d'une option d'achat. 1 Introduction aux options d'achat. 1.1 D´efinition et premi`ere approche.

PPT The BlackScholes Model Chapter 11 (sections 14, 612) PowerPoint Presentation ID3906058

Original Black-Scholes vs. Merton's Formulas. In the original Black-Scholes model, which doesn't account for dividends, the equations are the same as above except: There is just S in place of Se-qt; There is no q in the formula for d 1; Therefore, if dividend yield is zero, then e-qt = 1 and the models are identical. Black-Scholes Greeks Formulas

09 Black Scholes Chapitre 14 et 16 Hull

This Demonstration graphically explores the Black-Scholes formula for the value of European call and put options. First choose whether you wish to explore a call option or a put option. Next using the pull-down menu choose two (out of six) parameters that will be treated as independent variables in the graph (the option value being the dependent variable). Vary the remaining parameters (o;;

PPT BlackScholes Equation PowerPoint Presentation, free download ID5492109

The Black-Scholes / ˌ b l æ k ˈ ʃ oʊ l z / or Black-Scholes-Merton model is a mathematical model for the dynamics of a financial market containing derivative investment instruments. From the parabolic partial differential equation in the model, known as the Black-Scholes equation, one can deduce the Black-Scholes formula, which gives a theoretical estimate of the price of.

PDF Télécharger formule black et al Gratuit PDF

L'utilisation du modèle et de la formule Black-Scholes est très répandue sur les marchés financiers, à tel point que certaines cotations se donnent en niveau de volatilité plutôt qu'en prix absolu. En effet, les autres paramètres du modèle (durée à l'échéance, prix d'exercice, taux d'intérêt sans risque et prix du sous-jacent.

- L Art D être Grand Père Pdf

- Qui A Reçu Les 10 Commandements De Dieu

- Mathaf Arab Museum Of Modern Art Doha

- Demande à L Univers 21 Jours

- Saint Georges Du Bois Charente Maritime

- Deux Sur La Balançoire Film

- Cristal De Boheme Pays D Origine

- Red Hot Chili Peppers Stadium Arcadium Cd

- Dents Qui Poussent De Travers

- Dernier Jour D Un Condamné Resume